graffiti

2024-04-26

Cali, abril 26 de 2024. Actualizado: jueves, abril 25, 2024 23:57

![]()

Por: Rodrigo García Ocampo

Socio – Director

Email: rgarcia@sfai.co

El artículo 5° de la Ley 2277 de 2022, adicionó el Estatuto Tributario (ET) con el artículo 254-1, por medio del cual, las personas naturales residentes fiscales en Colombia y las sucesiones ilíquidas de causantes que al momento de su muerte eran residentes en el país, que hayan percibido ingresos por concepto de dividendos o participaciones en los términos del artículo 331 del ET, podrán descontar del impuesto de renta, los siguientes valores:

Este descuento deberá verse a la luz del artículo 6° de la Ley en comento que modificó el artículo 331 del ET que regula la renta líquida para las personas naturales, el que ahora indica:

“Para efectos de determinar la renta líquida gravable a la que le será aplicable las tarifas establecidas en el artículo 241 de este Estatuto, se seguirán las siguientes reglas:

Se sumarán las rentas líquidas cedulares obtenidas en las rentas de trabajo, de capital, no laborales, de pensiones y de dividendos y participaciones. A esta renta líquida gravable le será aplicable la tarifa señalada en el artículo 241 de este Estatuto. Lo anterior, sin perjuicio de las rentas líquidas especiales. (…).”

El artículo 241 del ET, establece las tarifas marginales del impuesto de renta a cargo de las personas naturales residentes en el país, cuya tarifa arranca en las 1.090 UVT con una tarifa del 19%, para terminar en una tarifa del 39% para aquellas renta líquidas mayores a 31.000 UVT, por lo que, como lo señala el nuevo artículo 331 del ET, los dividendos y participaciones, en algunos casos, podrán llegar a tributar hasta el 39%, dado la sumatoria de las diferentes cédulas para determinar el monto de la renta líquida que deberá llevarse a la tabla del artículo 241 del Estatuto.

De otra parte, el artículo 3° de la Ley 2277 de 2022 que modificó el artículo 242, el que textualmente indica:

“Los dividendos y participaciones pagados o abonados en cuenta a personas naturales residentes y sucesiones Ilíquidas de causantes que al momento de su muerte eran residentes del país provenientes de distribución de utilidades que hubieren sido consideradas como ingreso no constitutivo de renta ni ganancia ocasional conforme a lo dispuesto en el numeral 3 del artículo 49 de este Estatuto, integrarán la base gravable del impuesto sobre la renta y complementarios y estarán sujetas a la tarifa señalada en el artículo 241 de este Estatuto.

Los dividendos y participaciones pagados o abonados en cuenta a personas naturales residentes y sucesiones ilíquidas de causantes que al momento de su muerte eran residentes del país provenientes de distribuciones de utilidades gravadas conforme a lo dispuesto en el parágrafo 2 del artículo 49 de este Estatuto, estarán sujetos a la tarifa señalada en el artículo 240 de este Estatuto, según el período gravable en que se paguen o abonen en cuenta, caso en el cual el impuesto señalado en el inciso anterior, se aplicará una vez disminuido este impuesto. A esta misma tarifa estarán gravados los dividendos y participaciones recibidos de sociedades y entidades extranjeras. (…)”.

Así las cosas, con las reglas determinadas en el artículo 242 del ET, los dividendos estarán sujetos a dos tarifas, aquellos dividendos que resulten no gravadas de conformidad la reglas del artículo 49 del ET, en especial, su numeral 3, podrán estar gravados en tarifas marginales que comienzan en el 19% para aquellos que resulten mayores a 1.090 UVT hasta el 39% para aquellos mayores de 31.000 UVT como se afirmó antes, y por otra lado, se encuentran los dividendos o la participación que resultan gravadas en los términos de aplicar la técnica a que se refiere el párrafo 2 de artículo 49 del E.T.; a dichos dividendos o participaciones, se le aplica la tarifa señalada en el artículo 240 del ET, modificada por el artículo 10 de la Ley 2277 de 2022, la que fijó la tarifa general del impuesto sobre la renta del 35% más lo que han denominado los especiales como regravamen.

De acuerdo con lo antes indicado, se podría deducir que, el descuento tributario en dividendos a que hace referencia el artículo 5° de la Ley 2277 de 2022, en armonía con los artículos 6° y 3° de la misma norma, solo aplica para la parte no gravada de los dividendos calculado bajo la técnica que se define en el artículo 49 del ET, sujeto su resultado como renta líquida a la tarifa determina en el artículo 241 del estatuto cuyos beneficiaros de ese ingreso sean personas naturales residentes fiscales en Colombia y las sucesiones ilíquidas de causantes que al momento de su muerte eran residentes en el país.

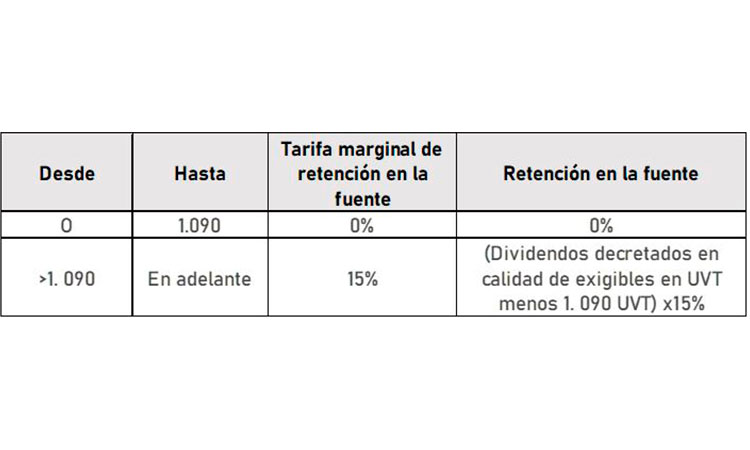

Por último, es importante indicar que, los dividendos o participaciones que se distribuyan por las sociedades en curso de 2023 y años siguientes a sus accionistas o socios, personas naturales residentes o a sucesiones ilíquidas de causantes que al momento de su muerte eran residentes en el país, están sujetas a retención en la fuente en los términos del parágrafo del artículo 242 del ET el que indica que, los dividendos o participaciones brutas pagadas o decretadas en calidad de exigibles durante el periodo gravable, independientemente del número de cuotas en que se fraccione dicho valor, será la que resulte de aplicar a dichos pagos la siguiente tabla:

SFAI Colombia, partner de SFAI Global, network profesional con domicilio en República de Malta y oficinas en más de 115 países, ofrece servicios construidos bajo necesidades localizadas conforme al tamaño y magnitud de nuestros clientes, en: Finanzas Corporativas, Capital Humano, Riesgos Empresariales, Auditoría Externa y Revisoría Fiscal, Asesoramiento Legal y Tributario, BPO Contable y Administrativo y otros servicios. Déjenos conocer sus necesidades en www.sfai.co/contactenos/ o a través del del WhatsApp +57 318 37 14 596.